ファイバー・インターナショナルの決算が5/6

FVRR買ってみた

ファイバーは、日本でいうところの、クラウドワークスとか、ココナラとか、ランサーズのようなイスラエルの会社。

コロナ禍で仕事のマッチングサービスは急成長

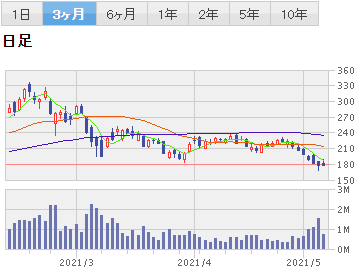

2021年初めの、米国10年債利回り急騰の時期に、一旦急落しました。

①3月に何度か$198くらいで底を試して反発

②売上高 EPSともに拡大傾向

| 売上 | 純利益 | EPS | |

| 2018.12 | 75 | -36 | -5.42 |

| 2019.12 | 107 | -33 | -1.67 |

| 2020.12 | 189 | -14 | -0.46 |

| 2021.12予 | 288 | 14 | 0.31 |

| 2022.12予 | 383 | 49 | 1.06 |

③米国10年債利回りが1.5%台に落ち着いた

④ほほう。これは良い決算だなとじっちゃまが言っていた

そのため、$233でINしました。

3月の終わりに出来高が少し上がって株価も上昇していたのでタイミングを計ったつもりが・・・

もう少し引っ張ってもよかったかもしれません。

5/6の決算は

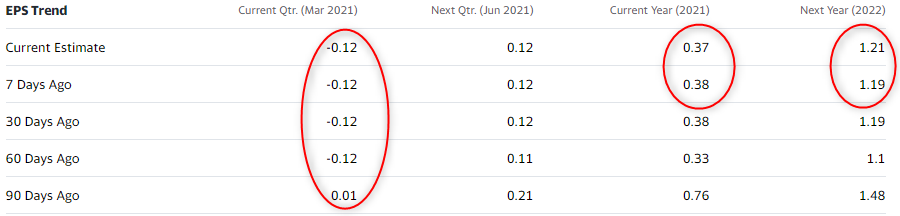

EPS予想 -0.12に対して結果はどうなるか?

直近でのEPS予想が上振れてないのがちょっと気になります。

2021年においては、通期のEPS予想が0.38→0.37と切り下がっているのも気になります

しかし、2022年にかけて、EPSは1.19→1.21と上振れています。

この辺を織り込んで、最近株価がギグシャグしていたんだと思います。

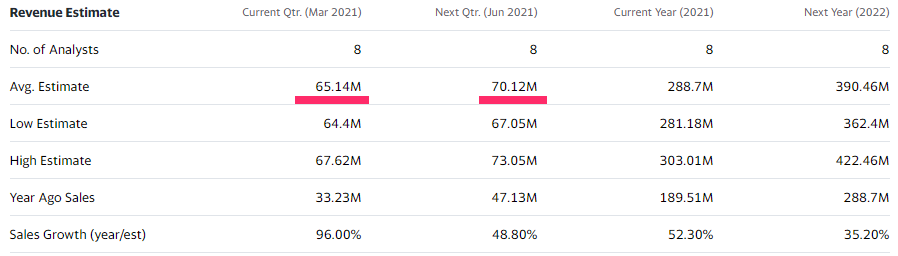

売上65.14Mに対して結果はどうなるか?

来期予想7.012Mに対して、新ガイダンスはいくらか?

ここ数日の下げと、5/4の下げを見ていると決算は良くないのかも?

そんな悪い予感がしますが、これは「てめーの勝手な判断」です。

- EPS予想 -0.12に対して結果はどうなるか?

- 売上65.14Mに対して結果はどうなるか?

- 来期予想7.012Mに対して、新ガイダンスはいくらか?

決算をみて、良ければHOLD ミスったら損切します。

その後 1Q決算を迎えて (2021年5月7日)

EPS予想-$0.12 結果-$0.01

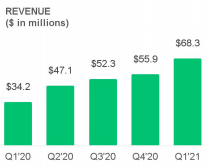

売上予想$65.14M 結果$68.3(前年+100%)

ガイダンス 2Q 予想$70.12M 新$73M-$75M

FY 予想$288.7M $302M-$308M

良い決算でした。

でも株価は・・・・決算後急落!!

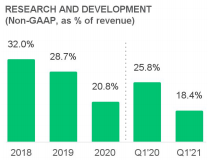

理由は、収益率は達成したが、研究開発費の大きな削減によるところと判断された??

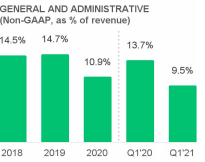

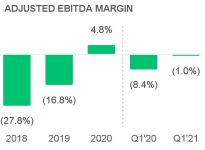

公式資料が凄く見やすかったですので、一部を抜粋します。

売上は右肩上がり

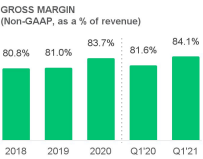

粗利率も良くなってます

研究開発費は下がっている

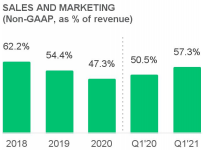

販促費は増加

一般管理費は低下

最終的な収益率は、

販促費が伸びたのは、【スーパーボウル】でのCMの費用が大きいようです。

1984年にスーパーボウルで流した伝説のCM「1984」で、appleが一気に認知を高めたことで、IT企業がスーパーボウルのCM枠を使うようになった。広告料金は30秒のCMで5億から6億と言われているが、絶大な効果があるため、多くのベンチャー企業が出稿している。今回のFiverrのCMもおよお1億人が視聴し、アメリカでの認知度向上につながった。

https://gasket.bizright.co.jp/2021/02/22-25/

売上、利益ともに増加しているが、研究開発費が削減された

- 収益率の達成が、研究開発(将来への投資)削減と思われ嫌気された?

- CM販促費 費用対効果が良くないと判断された?

(参考は、すべて推測です)

いずれにしても、決算はよかったのでHOLDしようと思います。

その後・・・・

このブログの後キツイ下げをくらいまして、握力が持ちませんでした。

買い値に近づいてきたところで、やれやれの【損切】

その後こんな感じで・・・

8/5 次の決算発表ずっこけて、$178くらいまで下がってしまいました。

(20%以上の下落)

損切り後上昇するも、(これはいつもの話)上値の重さがありました。

CRWDやOKTAも同じようなチャートなので、地合いかなとも思いました。

しかし、一部の投資家は8月の弱い決算を予想していたようでした・・・。

再INしなくてよかった。