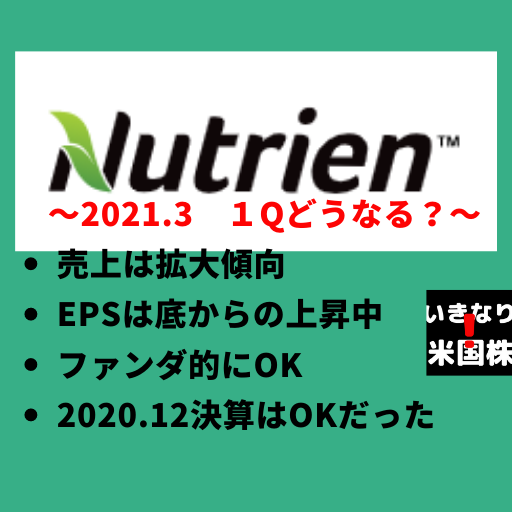

ニュートリエン

55.77で2021年3月ごろに購入

2021年2月17日 20年4Qの決算発表で、売上、EPSクリアしていることをTwitterで確認しましたが、公式のソースにたどり着けず、そこまで調べていませんでした。

チャートから5/3の決算をまたぐかどうか、迷っている投資家が多い様子。

3月に一旦最高値を付けたのですが、その後冴えない展開。

5/3決算 Yahoo!financeが2018年から更新されていない?

とおもったら、日本版Yahoo!financeではなぜか更新されている・・・

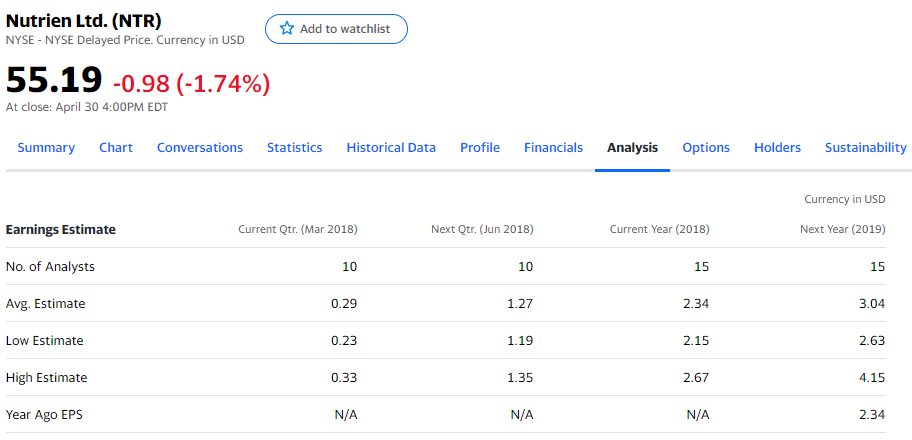

売上は、2018年から19636M→20023M→20908M

EPSは、2018年から5.72→1.70→0.81

売上は拡大傾向ですが、EPSが低下傾向

米国株四季報では、売上、EPSが次のようになっています。

| 売上 | EPS | |

| 18.12 | 18,772 | 5.72 |

| 19.12 | 19,316 | 1.7 |

| 20.12 | 20,053 | 0.81 |

| 21.12予 | 22,272 | 2.59 |

| 22.12予 | 22,883 | 2.86 |

Yahoo!finance(日本版)と四季報の数値も若干違いますが・・・

米国株四季報のコンセンサス予想では、

2021.3 (売上)4,382 (EPS)0.07

2021.6 (売上)9,297 (EPS)1.82

2021.12 (売上)22,272 (EPS)2.59

ファンダメンタル分析は、コチラの記事を参照(笑)

ニュートリエンは「三大肥料」のすべてを扱う世界屈指の肥料メーカーです。特にカナダの「苛性カリ」の産地はスケールが大きく、コスト競争力があります。一方、新型コロナウイルスの感染拡大でコモディティ価格が軒並み下落する中、穀物や肥料の価格は逆に上昇しました。

こうした状況を踏まえると、ニュートリエンが扱う「三大肥料」の今後の需要見通しは明るく、業績も好調に推移することが期待できます。投資家としては要チェックでしょう。

ファンダメンタル的には、良さそうですが、中国のアフリカ豚コレラが再拡大して、穀物の需要が再度低下してしまうリスクがあるようです。

- 売上は拡大傾向

- ファンダメンタル的に、持続性はOK

- 前回の決算はクリア

- EPSは、2020.12で底を打ち、その後回復傾向

- $54~$56でもみ合っているので、決算コケなければ上へ抜ける

ということで、5/3の決算ホールドしてみます。

四季報の予想

2021.3 (売上)4,382M (EPS)0.07

これをクリアできるか見てみます

2021/5/4 追記

$NTR 決算

売上:予想4.45B→結果4.66B OK

EPS:予想0.0887→結果0.29 OK

米国株四季報とコンセンサス予想がちがうみたいですが、ともにクリアしているので、OKでしょう!